Firma w Estonii

[vc_row][vc_column][vc_column_text]

Po co mi Firma w Estonii? 🇪🇪

Firma w Estonii to genialny pomysł dla polskojęzycznych klientów, ale nie dla każdego. Decyzja o założeniu spółki w Estonii powinnna być skonsultowany z doradcą podatkowym lub radcą prawnym . Nie trzeba nikomu przypominać, że firma w Estonii powinna mieć uzasadnienie ekonomiczne oraz gospodarcze.

Eesti Consulting nie zdecyduje się założyć takiej firmy dla osób, które prowadzą rzeczywistą działalność gospodarczą w Polsce – z uwagi na rozmaite ryzyka podatkowe – m.in stałe miejsce prowadzenia działalności VAT oraz ryzyko powstania zakładu podatkowego.

Estonia oferuje atrakcyjne warunki dla prowadzenia działalności gospodarczej i nie bez powodu zajęła 3. miejsce pod względem wolności gospodarczej w Europie w 2023 roku. Kraj ten zawarł aż 62 umów o unikaniu podwójnego opodatkowania w tym z Polską.

Tak jak wspominałem – założenie spółki w Estonii zwłaszcza przez polskiego rezydenta podatkowego powinno być poprzedzone doradztwem prawno-podatkowym, ale należy wskazać, że wielu Polaków mieszka przecież na stałe za granicą , będąc rezydentami podatkowymi Państw trzecich i to głównie do nich kierujemy naszą ofertę. Zobacz nasz artykul o firmach zakladanych za granica przez Polakow.

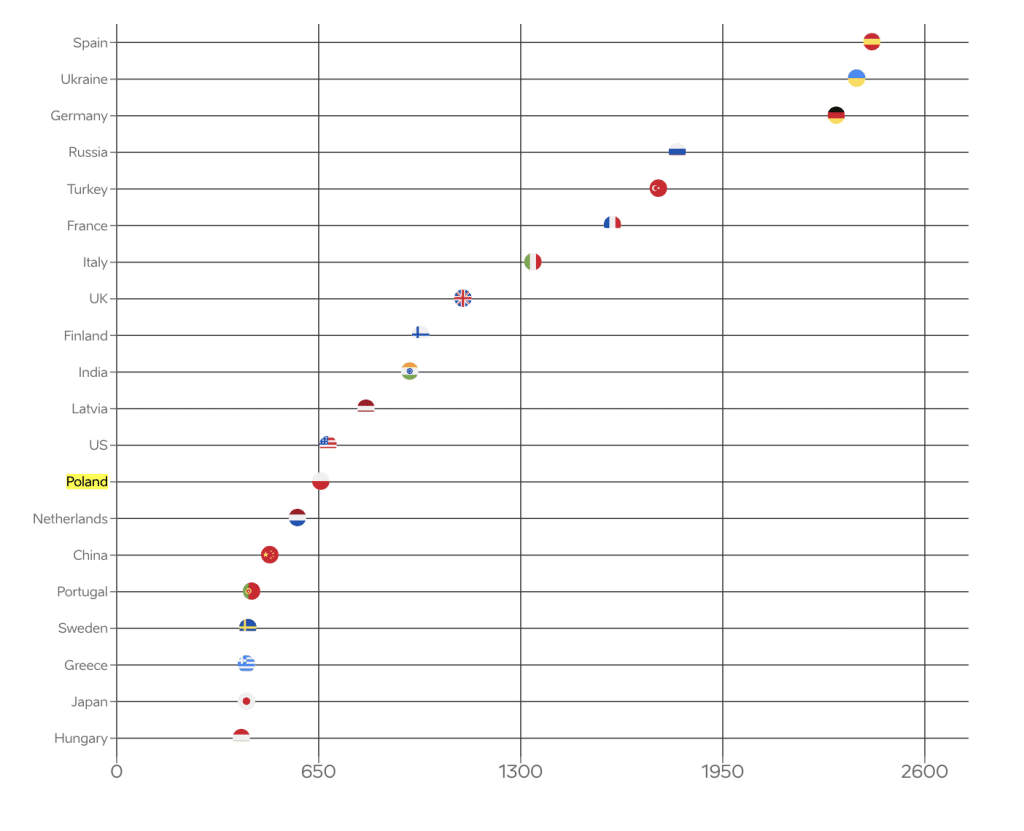

Gdzie Mieszkaja Polacy za granica?

| Państwo | Liczba Polaków |

|---|---|

| Stany Zjednoczone 🇺🇸 | 10,000,000 milionów |

| Brazylia 🇧🇷 | 3,000,000 milionów |

| Niemcy 🇩🇪 | 1,750,000 milionów |

| Francja 🇫🇷 | 1,000,000 milionów |

| Kanada 🇨🇦 | 1,000,000 milionów |

| Wielka Brytania 🇬🇧 | 743,000 tysięcy |

| Argentyna 🇦🇷 | 200,000 tysięcy |

| Białoruś 🇧🇾 | 1,000,000 milionów |

| Australia 🇦🇺 | 182,000 tysięcy |

| Litwa 🇱🇹 | 183,000 tysięcy |

Zrodlo: https://www.national-geographic.pl/artykul/polonia-na-swiecie-ilu-polakow-mieszka-za-granica

Jakie biznesy zakladaja firmy w Estonii?

| Branża | Opis |

|---|---|

| Agencje reklamowe i marketingowe | 🖥️ Oferują kompleksowe rozwiązania marketingowe, w tym SEO, SEM i LinkBuilding. |

| Firmy consultingowe | 🏭 Świadczą usługi doradcze, pomagając w rozwiązywaniu problemów biznesowych oraz doskonaleniu procesów operacyjnych. |

| Audytorzy oraz doradcy biznesowi | 📊 Specjalizują się w przeprowadzaniu audytów i analiz biznesowych, mających na celu optymalizację działalności przedsiębiorstw. |

| Kryptowaluty (giełda kryptowalutowa) | 🖥️ Platformy umożliwiające handel kryptowalutami oraz inne transakcje cyfrowych aktywów. |

| Startupy technologiczne | 🍽️ Nowe firmy skupiające się na innowacyjnych rozwiązaniach technologicznych, takich jak aplikacje mobilne, sztuczna inteligencja czy e-commerce. |

| Portale internetowe | 🌐 Platformy online oferujące różnorodne treści, usługi lub produkty, dostępne dla użytkowników za pośrednictwem internetu. |

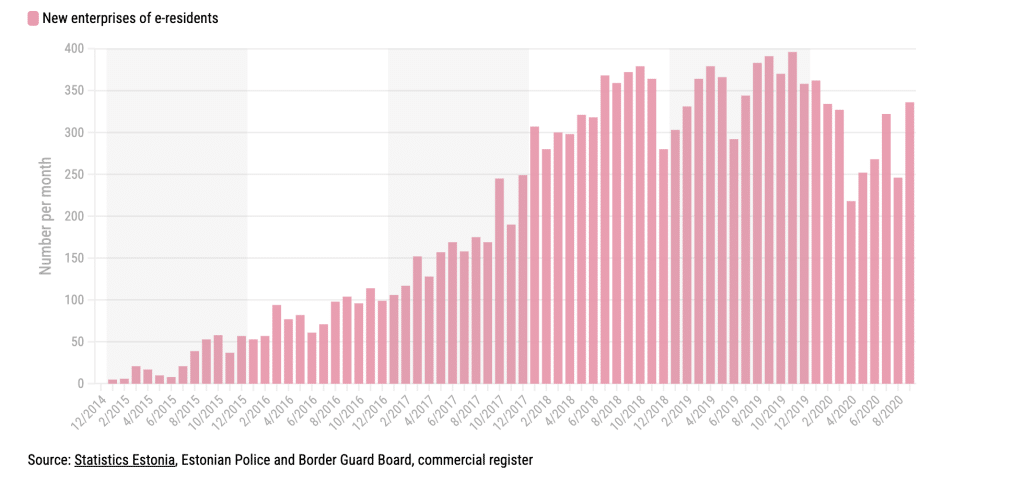

Ile firm zaklada sie w Estonii

Wykres przedstawia liczbe zalozonych firm w Estonii na przestrzeni lat 2014-2020.

Ile Firm zostalo zalozonych przez Polakow?

Umowy o unikaniu podwójnego opodatkowania z Estonią

Lista krajów, które zawarły umowy o unikaniu podwójnego opodatkowania z Estonią

Albania 🇦🇲 Armenia 🇦🇹 Austria 🇦🇿 Azerbejdżan 🇧🇭 Bahrajn 🇧🇾 Białoruś 🇧🇪 Belgia 🇧🇬 Bułgaria 🇨🇦 Kanada 🇨🇳 Chiny 🇭🇷 Chorwacja 🇨🇾 Cypr 🇨🇿 Czechy 🇩🇰 Dania 🇫🇮 Finlandia 🇫🇷 Francja 🇬🇪 Gruzja 🇩🇪 Niemcy 🇬🇷 Grecja 🇬🇬 Guernsey 🇭🇰 Hongkong 🇭🇺 Węgry 🇮🇸 Islandia 🇮🇳 Indie 🇮🇪 Irlandia 🇮🇲 Wyspa Man 🇮🇱 Izrael 🇮🇹 Włochy 🇯🇵 Japonia 🇯🇪 Jersey 🇰🇿 Kazachstan 🇰🇷 Korea 🇰🇬 Kirgistan 🇱🇻 Łotwa 🇱🇹 Litwa 🇱🇺 Luksemburg 🇲🇹 Malta 🇲🇺 Mauritius 🇲🇽 Meksyk 🇲🇩 Mołdawia 🇳🇱 Holandia 🇲🇰 Macedonia Północna 🇳🇴 Norwegia 🇵🇱 Polska 🇵🇹 Portugalia 🇷🇴 Rumunia 🇷🇸 Serbia 🇸🇬 Singapur 🇸🇰 Słowacja 🇸🇮 Słowenia 🇪🇸 Hiszpania 🇸🇪 Szwecja 🇨🇭 Szwajcaria 🇹🇭 Tajlandia 🇹🇷 Turcja 🇹🇲 Turkmenistan 🇻🇳 Wietnam 🇺🇦 Ukraina 🇦🇪 Zjednoczone Emiraty Arabskie 🇬🇧 Wielka Brytania 🇺🇸 Stany Zjednoczone Ameryki 🇺🇿 Uzbekistan

Rejestracja spółki w Estonii powinna być poprzedzona wnikliwą analizą umowy o unikaniu podwójnego opodatkowania. W przypadku osób mieszkających w Polsce będzie to oczywiście polska umowa o unikaniu podwojnego opodatkowania.

Możliwość korzystania z e-rezydencji, prosty proces rejestracji firmowej oraz przyjazne środowisko biznesowe to tylko niektóre z zalet, które możesz znaleźć tutaj. W tym artykule omówimy wszystkie te aspekty i jeszcze więcej.

Firma w Estoni czy Spółka w Estonii?

Oto jest pytanie. 99% klientów, z którymi mam do czynienia decyduje się na otworzenie spółki z o o. w Estonii. 1% klientów zadaje pytania w stylu:

Drogi Panie, a czy jak założe jednoosobową działalność gospodarczą w Estonii to czy w Polsce będę płacił ZUS?A czy będe mógł zoptymalizować ZUS? A czy firma w Estonii daje prawo do emerytury [głodowej]? A czy mając firmę jednoosobową w Estonii to ja będe mógł podejśc do lekarza , żeby wypisał mi skierowanie na badania?

Odpowiadam: NIE WIEM

Uzasadnienie: Zajmuje się w 99% przypadkach osobami prawnymi i prawem estońskim i nie mam możliwości czasowych aby śledzić zmiany prawa w Polsce.

-

Wybierz rodzaj firmy: Na początku musisz określić rodzaj swojej przyszłej firmy. Może to być spółka w Estonii – taka jak spolka z o.o. (OÜ) lub jednoosobowa działalność gospodarcza (FIE) – z zastrzeżeniem, że formę FIE preferujemy wyłącznie dla osób z miejscem zamieszkania w Estonii.

-

Zarejestruj firmę w Estonii: Następnie musisz zarejestrować swoją firmę w Estońskim Rejestrze RIK (Äriregister). Wypełnij odpowiednie dokumenty i opłać opłatę rejestracyjną – alternatywa – zakup gotową spółkę w Estonii.

-

Otwórz konto bankowe dla estonskiej firmy: Kolejnym krokiem będzie otwarcie konta bankowego dla Twojej nowo utworzonej firmy – Swedbank AS, LHV PANK, WISE albo Revolut.

-

Uzyskaj identyfikator podatkowy: Po otwarciu konta bankowego otrzymasz identyfikator podatkowy dla twojej firmy od estońskiego Urzędu Skarbowego (EMTA)

-

Opłać kapitał zakładowy: W przypadku spółki z ograniczoną odpowiedzialnością (OÜ) musisz wpłacić minimalny kapitał zakładowy w wysokości 1 eurocenta.

-

Zarejestruj się jako podatnik VAT: Jeśli planujesz prowadzić działalność, która podlega opodatkowaniu VAT, musisz zarejestrować się jako podatnik VAT w Estonii.

-

Zatrudnij księgowego: Prowadzenie rachunkowości i rozliczanie podatków może być skomplikowane. Warto zatrudnić profesjonalnego księgowego, który pomoże Ci w tym procesie.

Korzyści z założenia firmy w Estonii

Założenie firmy w Estonii może przynieść wiele korzyści, które przedstawiamy poniżej:

-

E-rezydencja: Estonia oferuje program e-rezydencji dla przedsiębiorców zagranicznych. Dzięki temu możesz zdalnie zarządzać swoją firmą i korzystać z usług bankowych online.

-

Niskie koszty prowadzenia działalności: Estonia jest znana ze stosunkowo niskich kosztów prowadzenia działalności gospodarczej – Stawka podatku dochodowego to 20%, ale Estonia oferuje odroczenie zapłaty podatku do momentu wypłaty dywidendy – tak jakby podatek 0% – nie ma wypłaty dywidendy – nie ma zapłaty podatku.

-

Przyjazne środowisko biznesowe: Estonia jest uznawana za jedno z najbardziej przyjaznych środowisk biznesowych na świecie. Proces rejestracji firmy jest prosty, a administracja państwowa działa sprawnie, czego dowodem jest błyskawiczny kontakt z tutejszym urzędem skarbowym – Rekord to czas oczekiwania na certyfikat rezydencji – 3 godziny!

-

Wsparcie dla start-upów i granty- Estonia słynie z innowacyjności i rozwiniętej infrastruktury technologicznej. Możesz skorzystać z nowoczesnych rozwiązań technologicznych do prowadzenia swojej firmy, a także sfinansować działalnosc za pomocą grantów o których więcej tutaj

Nasza firma jest członkiem e-Residency Marketplace zatwierdzony przez EAS.

Rejestracja firmy w Estonii na 3 sposoby

Jak zarejestrować spółkę w Estonii? Przez internet czy przez notariusza? A może odwiedzić średniowieczny Tallinn i zwiedzić stare miasto? Poniżej przestawiamy formy rejestracji oraz ich charakterystykę.

| Forma rejestracji | Charakterystyka |

|---|---|

Za pomocą karty e-Residency |

Aplikacja o kartę estońską trwa od 3 do 8 tygodni i proces związany jest z wypełnieniem formularza aplikacyjnego tutaj. Następnie kartę trzeba odebrać w ambasadzie w Warszawie przy ul. Karwińskiej 1 – link do strony ambasady. 🏢 |

Wizyta w Tallinnie |

Przed przyjazdem proszę umówić się z nami na spotkanie – wcześniej potwierdzimy możliwość wizyty u notariusza – a następnie zaprosimy Państwa na spotkanie, po którym to zarejestrują Państwo firmę w Estonii – o ile taka forma będzie możliwa – preferujemy raczej założenie spółki za pomocą metody pierwszej lub trzeciej. 🏢 |

Pełnomocnictwo [metoda zdalna] |

Założenie spółki w Estonii przez pełnomocnictwo notarialne (POA) udzielone naszemu pracownikowi, z którego będzie wynikało, że możemy reprezentować dyrektora i udziałowca. Pełnomocnictwo notarialne musi być udzielone bezpośrednio w Kancelarii Notarialnej, i jeśli będzie to na terytorium RP – nie trzeba uzyskiwać klauzuli Apostille – wystarczy akt pełnomocnictwa. Następnie po wysłaniu do nas oryginału – przekazujemy dokument tłumaczowi przysięgłemu, który sporządza papierowe lub elektroniczne tłumaczenie. 📅 |

Ambasada Estońska w Polsce – gdzie jest i po co jest?

Ambasada Estonii znajduje się w Warszawie przy ul. Karwińskiej 1. Pan Margus Tsahkna jest Ministrem Spraw Zagranicznych Republiki Estońskiej od dnia 17 kwietnia 2023 r. Pewnie wielu z Państwa zechce odwiedzić ten budynek, ale w jakim celu? Otóż w celu odebrania fizycznej karty e-Residency. Podczas odbioru karty trzeba złożyć odciski palca tak jak jest to przy odbiorze paszportu.

Ile trwa założenie firmy?

Polscy klienci pytają nas ile trwa założenie firmy w Estonii. Nie jest łatwo odpowiedzieć na to pytanie. To zależy od wielu czynników, np. czy firma jest rejestrowana za pomocą karty e-Rezydenta czy też za pomocą notariusza. Poniżej prezentujemy przybliżony czas założenia spółki w Estonii.

Ile kosztuje założenie firmy w Estonii? 🇪🇪

Założenie firmy w Estonii nie kosztuje dużo pieniędzy. Na koszt rejestracji składają się 2 opłaty: opłata skarbowa – administracyjna , która trafia do rejestru RIK oraz opłata dla Eesti Consulting za adres rejestrowy (Legal Address) oraz usługę Contact Person.

| Typ Założenia | Koszt | Ile trwa zalozenie? |

|---|---|---|

| Założenie firmy z kartą e-Residency | 234€ (opłata za założenie) + 265€ (opłata skarbowa) 🏢 | 3 godziny |

| Rejestracja u notariusza | Około 1200€ 🏢 | 7-14 dni |

| Zakup gotowej spółki z numerem VAT EU | Około 2000€ 🏢 | 3-5 dni |

Co jest ujęte w cenie rejestracji spółki?

🚀 Szybki Start – Załóż firmę w Estonii w 3 dni w 1 dzień – Wypełnij formularz tutaj lub porozmawiaj online, aby dowiedzieć się więcej na temat rejestracji firmy w Estonii

💰 Załóż Konto Bankowe – Otrzymaj dokumenty korporacyjne od Eesti i Otwórz konto bankowe w Estonii 100€ 0€

⚖️ Darmowa porada – Zapytaj o kwestie podatkowe lub prawne podczas zakładania firmy w Estonii – 0€

📄 Certyfikat rezydencji podatkowej

🧠 Otrzymaj do 1000€ na start-up – Eesti pokaże Ci, jak zdobyć dotację od UE na rejestrację znaku towarowego w Estonii lub UE (zmniejsz opłatę państwową o 625€ – przeczytaj więcej na blogu e-Residency)

Księgowość spółki w Estonii

Polecamy wszystkim naszym klientom korzystanie ze sprawdzonego programu do fakturowania, który został wyprodukowany w Estonii oraz jest na bieżąco aktualizowany

Smart Accounts to oprogramowanie, które wspiera zarówno płatników VAT jak i firmy, które są zwolnione z VAT-u z uwagi na obroty poniżej progu wejścia do VAT. Ceny subskrypcji zaczynają się już od 5 EUR, lecz polecamy Państwu pakiet “Smart Prepaid” , jeśli spółka ma mało transakcji

Rezydencja podatkowa w Estonii

I nie chodzi tutaj o zmianę rezydencji podatkowej osoby fizycznej. Dostajemy mnóstwo zapytań w poniższym stylu:

Chcę zmienić rezydencję podatkową – jak to zrobić?

Jak zmienić polską rezydencję podatkową?

Odpowiadam: Wyprowadź się i to nie sam, ale z rodziną poza polski kraj! 🇵🇱

W niniejszym artykule nie będe rozpisywał się na temat rezydencji podatkowej osoby fizycznej, ale za to rozwinę temat rezydencji podatkowej osoby prawnej. Jak wygląda sytuacja rezydencji podatkowej w Estonii i dlaczego Estonia jest nietypowym krajem wraz z sąsiednią Litwą🇱🇹 oraz Łotwą🇱🇻?

Rezydencja podatkowa osoby prawnej jest zdefiniowana w Ustawie o podatku dochodowym w Estonii – oto bezpośredni link do ustawy tutaj

“§ 6 (2) A legal person is a resident if it is established pursuant to Estonian law”

Jeżeli zarejestrujemy społke w Estonii – na podstawie powyzszego paragrafu spółka traktowana jest jako rezydent podatkowy w Estonii . Zaraz po rejestracji jestesmy w stanie pomoc Panstwu otrzymac certyfikat rezydencji podatkowej .

W Polsce jesteśmy przyzwyczajeni do innej definicji rezydenta, która zawiera się w art. 3 ust. 1 ustawy o CIT. Cytując ustawę mamy:

Podatnicy, jeżeli mają siedzibę lub zarząd na terytorium Rzeczypospolitej Polskiej, podlegają obowiązkowi podatkowemu od całości swoich dochodów, bez względu na miejsce ich osiągania.

W Polsce przepisy szerzej zakreślają rezydencję podatkową, w Estonii jest to to kryterium miejsca rejestracji. W przypadku, gdy dochodzi do kolizji prawnej – to znaczy Estonia uznaje spółkę X za rezydencja podatkowego oraz Polska uznaje X za rezydenta podatkowego – znajdzie zastosowanie bilateralnaumowa o unikaniu podwójnego opodatkowania pomiędzy Polską a Estonią

Rozwiązanie znajdzie się w art. 4 tejze Umowy “Miejsce zamieszkania lub siedziba”. Przepis ten mowi nam,ze “osoba mająca miejsce zamieszkania lub siedzibę w Umawiającym się Państwie” oznacza każdą osobę, która zgodnie z prawem tego Państwa podlega tam opodatkowaniu z uwagi na miejsce zamieszkania, miejsce stałego pobytu, siedzibę zarządu, miejsce rejestracji albo inne kryterium o podobnym charakterze”.

Wszystko rozwiązac powinien nam art. 3, którego literalne brzmienie to:

“Jeżeli, stosownie do postanowień ustępu 1, osoba nie będąca osobą fizyczną ma siedzibę w obu Umawiających się Państwach, to uważa się ją za mającą siedzibę w tym Umawiającym się Państwie, z którego prawa wywodzi się jej status.”

Eesti Consulting zaznacza, ze w/w informacje nie są doradztwem podatkowym i są to ogólne informacje wynikające z Ustawy Estońskich, Polskich oraz umów bilateralnych i jesli klient je stosuje, robi to na własną odpowiedzialnośc. Dodajemy,ze nasza oferta przeznaczona jest dla kancelarii prawnych, doradcow podatkowych, ktorzy to oferuja klientowi swoje rozwiazania po uprzedniej weryfikacji stanu prawnego.

Zakładanie spółek w Estonii powinno miec zdecydowaną motywację biznesową -a więc powinno się miec uzasadnienie gospodarcze. Prowadzenie biznesu pod spółką Estońską, gdzie stałe miejsce działalności jest w Polsce – jest abuzywne i stanowi naruszenie prawa.

Nasza firma nie oferuje żadnych rozwiązań podatkowych. Zapraszamy do zapozniania się z artykułem eksperta – Paweł Krok na portalu INFOR.pl , który w 2023 roku był respondentem ankiety przeprowadzonej przez bank światowy WORLDBANK – projekt B-READY.

Podatki w Estonii

Estoński CIT – czym to się je?

Estoński CIT 0% w Estonii [Nie w Polsce 🇵🇱] polega na tym , że jakiekolwiek zyski osiągnięte przez spółkę na przestrzeni roku podatkowego są odroczone z podatku dochodowego dopóki nie nastąpi wypłata dywidendy.

Nie ma tutaj żadnych ograniczeń i wyłączeń. Odroczenie to dotyczy zarówno aktywnych źródeł przychodu ( Zyski przedsiębiorstw – działalność operacyjna firmy) jak i pasywnych ( w tym odsetki, dywidendy i należności licencyjne). Warunkiem, żeby skorzystać z tego zwolnienia jest posiadanie zarejestrowanej spółki w Estonii oraz podjęcie uchwały o przeniesieniu zysków operacyjnych na kolejny rok obrachunkowy oraz rezygnacja z wypłaty dywidendy.

| Stawka podatkowa | Warunki |

| 0% * | * Odroczenie z podatku dochodowego do momentu wypłaty dywidendy |

| 20% | Podstawowa stawka podatkowa od osób prawnych |

| 14% | Specjalna obniżona stawka podatku dochodowego od osób prawnych , które regularnie wypłacają dywidendy |

Komentarz Eesti Consulting

Nie trudno o uzasadnienie takiego zapisu – skoro zwolnienie podatkowe przysługuje spółkom estońskim oraz zakładom – wiele podmiotów mogłoby się pokusić o transfer aktywów do innych krajów – bo np. w Estonii jest zakład jakiejś spółki zagranicznej, a w innym kraju jest właściwy podmiot. Spotkaliśmy się przy okazji wykonywania rozliczeń rocznych z praktyką braków faktur zakupu za niektóre usługi, które naszym zdaniem były wątpliwe – tzn. w zupełności nie były związane z prowadzonym przedmiotem działalności. W naszej opinii spółka wtedy musi opodatkować podatkiem dochodowym zyski w części, w której brak jest związku kosztów z działalnością.

Podatek VAT w Estonii w 2024 roku

| Stawka VAT | Opis |

| 22% | Wiekszosc towarow i uslug w Estonii (22% Od 1 stycznia 2024, Estonia podwyższa standardową stawkę VAT z 20% do 22% |

| 9% | Stawka obniżona ma zastosowanie głównie do sprzedazy książek, gazet, usług zakwaterowania oraz medykamentów. |

| 0% | Sprzedaż unijna na zasadzie INTRASTAT, transport międzynarodowy, lotniczy ,strefy bezcłowe |

Limity wejścia na obowiązkowy VAT

Nie przekraczasz limitu – masz podmiotowe zwolnienie z podatku VAT , ale jest mnóstwo pułapek,np. zakupy usług z innych Państw UE. Tutaj sprawa wygląda tak, że pomimo korzystania ze zwolnienia z podatku VAT – należy odprowadzić estoński podatek VAT od zakupu usług – np. jeśli zamawiasz usługę reklamową z Google AdWords z Irlandii!

| Opis limitu | Kwota |

| Sprzedaż towarów i usług na terytorium Estonii | 40,000 EUR |

| Akwizycja w przypadku towarów | 10,000 EUR |

| Akwizycja w przypadku usług | 0 EUR |

Nie dla każdego firma w Estonii

Firma w Estonii nie jest dla każdego. Jeżeli działalność jest związana z Polską i tutaj wykonuje się działalność operacyjną, nie zalecamy rejestracji spółki w Estonii – gdyż takie działanie jest abuzywne i nieetyczne.

Jednakże swoją ofertę kierujemy głównie do doradców podatkowych, radców prawnych , a także specjalistycznych kancelarii, które zajmują się oferowaniem rejestracji spółek za granicą i jak wierzymy – zajmują się tym profesjonalnie, dbając o dobro oraz interesy klienta.

Być może wielu z Państwa zechce zmienić rezydencję podatkową, przeprowadzając się do Estonii z rodziną na stałe. Być może wielu z Państwa mieszka już od wielu lat poza Polską i nie zapomnieli Państwo jeszcze języka polskiego.

Być może macie Państwo kontrahentów lub odbiorców w Estonii i potrzebujecie Państwo załozyć spółkę zależną w Estonii, postawić tutaj oddział polskiej spółki z o.o. lub zaistnieją inne przesłanki do rejestracji firmy w Estonii – tego nie wiemy.

Jednakże zapraszamy do współpracy z naszą firmą.

0% – podatek zerowy w Estonii – fake czy co?

Podstawowa stawka podatku dochodowego to 20%, a 0% to tzw. odroczenie podatku dochodowego. Zasada jest banalnie prosta. Nie płacisz podatku dochodowego jeśli nie wypłacisz dywidendy – podziału z zysku spółki. Zatem w przypadku firmy w Estonii, która inwestuje – mówi się tutaj potocznie, że nie płaci podatku dochodowego.

Na koniec prezentujemy stawki podatku dochodowego na całym świecie

Jak dojechać do Estonii z Polski?

Samolotem – Najprostszym sposobem jest skorzystanie z połączeń lotniczych, które łączą Polskę z Estonią. Loty są obsługiwane z kilku miast, takich jak Warszawa, Kraków, Gdańsk czy Wrocław, do Tallinna (Linie Lotnicze lot)

Autobusem – Istnieją bezpośrednie połączenia autobusowe między Polską a Estonią, zarówno z Polski do Tallinna, jak i do innych miast w Estonii. Przykłady to PolskiBus, Lux Express czy Ecolines.

Pociągiem – Można dotrzeć do Estonii również pociągiem, jednak wymaga to kilku przesiadek. Połączenia kolejowe między Polską a Estonią są obsługiwane przez przewoźników takich jak PKP Intercity, Lietuvos Geležinkeliai, czy Eesti Raudtee.

Samochodem – Można również dotrzeć do Estonii samochodem, jednak należy wziąć pod uwagę długi czas podróży i koszty związane z przejazdem promem między Polską a Estonią, który jest konieczny do przekroczenia Zatoki Fińskiej.

Język Estoński , czyli Tere Hommikust 🙂

Oficjalnym językiem w Estonii jest język estoński, którym posługuje się większość ludności. Język estoński jest ugrofińskim językiem, co oznacza, że jest spokrewniony z językami fińskim, węgierskim i niektórymi językami rdzennej ludności Syberii. Ponadto, w Estonii używane są również inne języki, w tym język rosyjski, który jest drugim najczęściej używanym językiem w kraju. Inne języki, które są obecne w Estonii, to języki angielski, niemiecki, fiński i szwedzki. W turystycznych miejscach można również spotkać osoby mówiące w innych językach, takich jak francuski, włoski, hiszpański czy chiński.

[/vc_column_text][/vc_column][/vc_row][vc_row css=”.vc_custom_1700650637397{margin-bottom: 20px !important;}”][vc_column][vc_column_text]

Konto bankowe dla firmy w Estonii

Otrzymujemy wiele zapytań: W jaki sposób otworzyć konto bankowe poza Polską? Jak oworzyć konto bankowe dla firmy zagranicznej w Polsce? Czy uda się nam założyć konto bankowe w Revolut dla spółki w Estonii? A dlaczego WISE wstrzymało przyjmowanie aplikacji o konto biznesowe? A dlaczego ja muszę jechać aż 2 razy do Estonii, żeby otworzyć tam konto bankowe, które przecież po 6 miesiącach mogą mi zablokować? Panie Pawle, a dlaczego otworzenie konta w Estonii tyle trwa? A Bo Mirek powiedział mi , że mu odmówili , bo nie miał klientów w Estonii. A bo Pani Renata w LHV już była i z niczym wróciła. Co jest grane z tymi kontami bankowymi w EST?

Odpowiadam: NIE WIEM.

Uzasadnienie: Nie znam stanu faktycznego sprawy i Twoich potrzeb biznesowych. Mam zatem kilka sprawdzonych kont bankowych oraz bramek płatniczych do przyjmowania płatności , które sprawdzają się świetnie. Chętnie doradzę w procesie otworzenia konta bankowego dla firmy z Estonii.[/vc_column_text][/vc_column][/vc_row][vc_row column_spacing=”70″ el_class=”bank_sec2″][vc_column width=”1/3″][vc_row_inner el_class=”bank-col”][vc_column_inner][vc_single_image image=”9850″ img_size=”250×90″ alignment=”center” onclick=”custom_link” img_link_target=”_blank” link=”https://wise.prf.hn/l/Rmp2kMe”][vc_column_text]Worth it for seamless global finances: Borderless Banking, low fees, real exchange rates, multi-currency support in 80+ countries, and convenient local bank details. 🌐💸💳🌍🏦

Open WISE Now![/vc_column_text][vc_column_text el_class=”featureslist”]🌐 Borderless Banking

💸 Low Fees, Real Rates

💳 Multi-Currency (USD, GBP, EUR)

🌍 80+ Countries

🏦 Local Bank Details[/vc_column_text][/vc_column_inner][/vc_row_inner][/vc_column][vc_column width=”1/3″][vc_row_inner el_class=”bank-col”][vc_column_inner][vc_single_image image=”9636″ img_size=”medium” alignment=”center” onclick=”custom_link” img_link_target=”_blank” link=”https://tracking.payoneer.com/aff_c?offer_id=507&aff_id=45899&url_id=946″][vc_column_text]Unlock your Business Potential with Payoneer account

Open Payonner account Now![/vc_column_text][vc_column_text el_class=”featureslist”]🏦 10+ Currency Accounts in 1 Day

💼 Global Swift WIRE (USD/Euro/GBP)

💰 Payments from 200+ Countries

🌐 Receive from 2000+ Marketplaces

💳 Pay Worldwide: 200+ Countries

💳 Multi-currency MasterCard

💲 Competitive FX Fees[/vc_column_text][/vc_column_inner][/vc_row_inner][/vc_column][vc_column width=”1/3″][vc_row_inner el_class=”bank-col”][vc_column_inner][vc_single_image image=”7449″ alignment=”center”][vc_column_text]More than 200,000 clients are using banking services. Bank has the strongest investment and entrepreneurship experience.

Open bank account at LHV[/vc_column_text][vc_column_text el_class=”featureslist”]

- Monthly maintenance fee – 0 €

- Free of charge up to 50 SEPA payments

- Debit card from 2€

- Accepting card payments and payments in online stores

- Payments via bank link

[/vc_column_text][/vc_column_inner][/vc_row_inner][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]

Rejestracja do VAT w Estonii

Rejestracja do VAT w Estonii przebiega bezproblemowo i zajmuje od 3 do 5 dni roboczych. Formularz rejestracji do VAT znajduje się pod linkiem – VAT Registration.

Najważniejsze szczegóły, które bierze pod uwagę estoński EMTA przy wydaniu numeru VAT EE

Czy spółka ma kontrahentów na terytorium Estonii?

Kontakt z urzędem podatkowym w Estonii jest bardzo przyjemny , gdyż to bardzo mały kraj i wszystko odbywa się przez pocztę elektroniczną. Poniżej przedstawiam kilka przykładów kiedy spółka otrzyma VAT, a kiedy może spotkać się z odmową. Dla klientów, którzy chcą pominąć procedurę do rejestracji do VAT , zachęcamy wejść do zakładki gotowe spółki – lecz oferta naszej firmy jest w jezyku angielskim.

Spółka estońska X dokonuje sprzedazy towarów z Norwegii do Szwecji . Wszystko odbywa się poza Estonią.

Tutaj absolutnie spółka dostanie odmowę zarejestrowania do VAT

Spółka estońska Y dokonuje sprzedaży usług do klientów biznesowych oraz zakupuje usługi marketingowe od estońskiego podmiotu

Spółka prawdopodobnie po zweryfikowaniu stanu faktycznego otrzymania numer VAT EE

[/vc_column_text][/vc_column][/vc_row][vc_row css=”.vc_custom_1700651594792{margin-bottom: 20px !important;}”][vc_column][vc_column_text]

Gdzie wyrobić kartę e-Residency i ile to trwa?

[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column width=”1/4″][vc_column_text] [/vc_column_text][/vc_column][vc_column width=”3/4″][vc_column_text]Wejdź na stronę https://apply.gov.ee/ oraz uzupełnij wszystkie pola swoimi danymi osobowymi. Nie zapomnij dołączyć wysokiej jakości zdjęcia do dokumentu oraz informacji dodatkowych takich jak profil LinkedIN , FB lub CV, które pokaże Twoje kwalifikacje i doświadczenie zawodowe. Oczekuj na zatwierdzenie Twojej aplikacji , a po 3-8 tygodniach odbierz ją z warszawskiej Ambasady przy ul. Karwińskiej 1 i zgłoś się do firmy, która pomoże Ci zarejestrować firmę w Estonii[/vc_column_text][/vc_column][/vc_row][vc_row css=”.vc_custom_1700652774891{margin-top: 20px !important;margin-bottom: 15px !important;}” el_id=”ctahere”][vc_column][vc_column_text]

[/vc_column_text][/vc_column][vc_column width=”3/4″][vc_column_text]Wejdź na stronę https://apply.gov.ee/ oraz uzupełnij wszystkie pola swoimi danymi osobowymi. Nie zapomnij dołączyć wysokiej jakości zdjęcia do dokumentu oraz informacji dodatkowych takich jak profil LinkedIN , FB lub CV, które pokaże Twoje kwalifikacje i doświadczenie zawodowe. Oczekuj na zatwierdzenie Twojej aplikacji , a po 3-8 tygodniach odbierz ją z warszawskiej Ambasady przy ul. Karwińskiej 1 i zgłoś się do firmy, która pomoże Ci zarejestrować firmę w Estonii[/vc_column_text][/vc_column][/vc_row][vc_row css=”.vc_custom_1700652774891{margin-top: 20px !important;margin-bottom: 15px !important;}” el_id=”ctahere”][vc_column][vc_column_text]

Zarejestruj firmę w Estonii 🇪🇪🇵🇱

[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_raw_html]JTBBJTIwJTIwJTIwJTIwJTNDaWZyYW1lJTBBJTIwJTIwJTIwJTIwJTIwJTIwaWQlM0QlMjJKb3RGb3JtSUZyYW1lLTI0MDQwNjgxNDk0MDM1MiUyMiUwQSUyMCUyMCUyMCUyMCUyMCUyMHRpdGxlJTNEJTIyR2V0JTIwYSUyMEZyZWUlMjBDb25zdWx0YXRpb24lMjIlMEElMjAlMjAlMjAlMjAlMjAlMjBvbmxvYWQlM0QlMjJ3aW5kb3cucGFyZW50LnNjcm9sbFRvJTI4MCUyQzAlMjklMjIlMEElMjAlMjAlMjAlMjAlMjAlMjBhbGxvd3RyYW5zcGFyZW5jeSUzRCUyMnRydWUlMjIlMEElMjAlMjAlMjAlMjAlMjAlMjBhbGxvd2Z1bGxzY3JlZW4lM0QlMjJ0cnVlJTIyJTBBJTIwJTIwJTIwJTIwJTIwJTIwYWxsb3clM0QlMjJnZW9sb2NhdGlvbiUzQiUyMG1pY3JvcGhvbmUlM0IlMjBjYW1lcmElMjIlMEElMjAlMjAlMjAlMjAlMjAlMjBzcmMlM0QlMjJodHRwcyUzQSUyRiUyRmZvcm0uam90Zm9ybS5jb20lMkYyNDA0MDY4MTQ5NDAzNTIlMjIlMEElMjAlMjAlMjAlMjAlMjAlMjBmcmFtZWJvcmRlciUzRCUyMjAlMjIlMEElMjAlMjAlMjAlMjAlMjAlMjBzdHlsZSUzRCUyMm1pbi13aWR0aCUzQTEwMCUyNSUzQm1heC13aWR0aCUzQTEwMCUyNSUzQmhlaWdodCUzQTUzOXB4JTNCYm9yZGVyJTNBbm9uZSUzQiUyMiUwQSUyMCUyMCUyMCUyMCUyMCUyMHNjcm9sbGluZyUzRCUyMm5vJTIyJTBBJTIwJTIwJTIwJTIwJTNFJTBBJTIwJTIwJTIwJTIwJTNDJTJGaWZyYW1lJTNFJTBBJTIwJTIwJTIwJTIwJTNDc2NyaXB0JTIwdHlwZSUzRCUyMnRleHQlMkZqYXZhc2NyaXB0JTIyJTNFJTBBJTIwJTIwJTIwJTIwdmFyJTIwaWZyJTIwJTNEJTIwZG9jdW1lbnQuZ2V0RWxlbWVudEJ5SWQlMjglMjJKb3RGb3JtSUZyYW1lLTI0MDQwNjgxNDk0MDM1MiUyMiUyOSUzQiUwQSUyMCUyMCUyMCUyMGlmJTIwJTI4aWZyJTI5JTIwJTdCJTBBJTIwJTIwJTIwJTIwJTIwJTIwdmFyJTIwc3JjJTIwJTNEJTIwaWZyLnNyYyUzQiUwQSUyMCUyMCUyMCUyMCUyMCUyMHZhciUyMGlmcmFtZVBhcmFtcyUyMCUzRCUyMCU1QiU1RCUzQiUwQSUyMCUyMCUyMCUyMCUyMCUyMGlmJTIwJTI4d2luZG93LmxvY2F0aW9uLmhyZWYlMjAlMjYlMjYlMjB3aW5kb3cubG9jYXRpb24uaHJlZi5pbmRleE9mJTI4JTIyJTNGJTIyJTI5JTIwJTNFJTIwLTElMjklMjAlN0IlMEElMjAlMjAlMjAlMjAlMjAlMjAlMjAlMjBpZnJhbWVQYXJhbXMlMjAlM0QlMjBpZnJhbWVQYXJhbXMuY29uY2F0JTI4d2luZG93LmxvY2F0aW9uLmhyZWYuc3Vic3RyJTI4d2luZG93LmxvY2F0aW9uLmhyZWYuaW5kZXhPZiUyOCUyMiUzRiUyMiUyOSUyMCUyQiUyMDElMjkuc3BsaXQlMjglMjclMjYlMjclMjklMjklM0IlMEElMjAlMjAlMjAlMjAlMjAlMjAlN0QlMEElMjAlMjAlMjAlMjAlMjAlMjBpZiUyMCUyOHNyYyUyMCUyNiUyNiUyMHNyYy5pbmRleE9mJTI4JTIyJTNGJTIyJTI5JTIwJTNFJTIwLTElMjklMjAlN0IlMEElMjAlMjAlMjAlMjAlMjAlMjAlMjAlMjBpZnJhbWVQYXJhbXMlMjAlM0QlMjBpZnJhbWVQYXJhbXMuY29uY2F0JTI4c3JjLnN1YnN0ciUyOHNyYy5pbmRleE9mJTI4JTIyJTNGJTIyJTI5JTIwJTJCJTIwMSUyOS5zcGxpdCUyOCUyMiUyNiUyMiUyOSUyOSUzQiUwQSUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMHNyYyUyMCUzRCUyMHNyYy5zdWJzdHIlMjgwJTJDJTIwc3JjLmluZGV4T2YlMjglMjIlM0YlMjIlMjklMjklMEElMjAlMjAlMjAlMjAlMjAlMjAlN0QlMEElMjAlMjAlMjAlMjAlMjAlMjBpZnJhbWVQYXJhbXMucHVzaCUyOCUyMmlzSWZyYW1lRW1iZWQlM0QxJTIyJTI5JTNCJTBBJTIwJTIwJTIwJTIwJTIwJTIwaWZyLnNyYyUyMCUzRCUyMHNyYyUyMCUyQiUyMCUyMiUzRiUyMiUyMCUyQiUyMGlmcmFtZVBhcmFtcy5qb2luJTI4JTI3JTI2JTI3JTI5JTNCJTBBJTIwJTIwJTIwJTIwJTdEJTBBJTIwJTIwJTIwJTIwd2luZG93LmhhbmRsZUlGcmFtZU1lc3NhZ2UlMjAlM0QlMjBmdW5jdGlvbiUyOGUlMjklMjAlN0IlMEElMjAlMjAlMjAlMjAlMjAlMjBpZiUyMCUyOHR5cGVvZiUyMGUuZGF0YSUyMCUzRCUzRCUzRCUyMCUyN29iamVjdCUyNyUyOSUyMCU3QiUyMHJldHVybiUzQiUyMCU3RCUwQSUyMCUyMCUyMCUyMCUyMCUyMHZhciUyMGFyZ3MlMjAlM0QlMjBlLmRhdGEuc3BsaXQlMjglMjIlM0ElMjIlMjklM0IlMEElMjAlMjAlMjAlMjAlMjAlMjBpZiUyMCUyOGFyZ3MubGVuZ3RoJTIwJTNFJTIwMiUyOSUyMCU3QiUyMGlmcmFtZSUyMCUzRCUyMGRvY3VtZW50LmdldEVsZW1lbnRCeUlkJTI4JTIySm90Rm9ybUlGcmFtZS0lMjIlMjAlMkIlMjBhcmdzJTVCJTI4YXJncy5sZW5ndGglMjAtJTIwMSUyOSU1RCUyOSUzQiUyMCU3RCUyMGVsc2UlMjAlN0IlMjBpZnJhbWUlMjAlM0QlMjBkb2N1bWVudC5nZXRFbGVtZW50QnlJZCUyOCUyMkpvdEZvcm1JRnJhbWUlMjIlMjklM0IlMjAlN0QlMEElMjAlMjAlMjAlMjAlMjAlMjBpZiUyMCUyOCUyMWlmcmFtZSUyOSUyMCU3QiUyMHJldHVybiUzQiUyMCU3RCUwQSUyMCUyMCUyMCUyMCUyMCUyMHN3aXRjaCUyMCUyOGFyZ3MlNUIwJTVEJTI5JTIwJTdCJTBBJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTIwY2FzZSUyMCUyMnNjcm9sbEludG9WaWV3JTIyJTNBJTBBJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTIwaWZyYW1lLnNjcm9sbEludG9WaWV3JTI4JTI5JTNCJTBBJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTIwYnJlYWslM0IlMEElMjAlMjAlMjAlMjAlMjAlMjAlMjAlMjBjYXNlJTIwJTIyc2V0SGVpZ2h0JTIyJTNBJTBBJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTIwaWZyYW1lLnN0eWxlLmhlaWdodCUyMCUzRCUyMGFyZ3MlNUIxJTVEJTIwJTJCJTIwJTIycHglMjIlM0IlMEElMjAlMjAlMjAlMjAlMjAlMjAlMjAlMjAlMjAlMjBpZiUyMCUyOCUyMWlzTmFOJTI4YXJncyU1QjElNUQlMjklMjAlMjYlMjYlMjBwYXJzZUludCUyOGlmcmFtZS5zdHlsZS5taW5IZWlnaHQlMjklMjAlM0UlMjBwYXJzZUludCUyOGFyZ3MlNUIxJTVEJTI5JTI5JTIwJTdCJTBBJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTIwaWZyYW1lLnN0eWxlLm1pbkhlaWdodCUyMCUzRCUyMGFyZ3MlNUIxJTVEJTIwJTJCJTIwJTIycHglMjIlM0IlMEElMjAlMjAlMjAlMjAlMjAlMjAlMjAlMjAlMjAlMjAlN0QlMEElMjAlMjAlMjAlMjAlMjAlMjAlMjAlMjAlMjAlMjBicmVhayUzQiUwQSUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMGNhc2UlMjAlMjJjb2xsYXBzZUVycm9yUGFnZSUyMiUzQSUwQSUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMGlmJTIwJTI4aWZyYW1lLmNsaWVudEhlaWdodCUyMCUzRSUyMHdpbmRvdy5pbm5lckhlaWdodCUyOSUyMCU3QiUwQSUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMGlmcmFtZS5zdHlsZS5oZWlnaHQlMjAlM0QlMjB3aW5kb3cuaW5uZXJIZWlnaHQlMjAlMkIlMjAlMjJweCUyMiUzQiUwQSUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMCU3RCUwQSUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMGJyZWFrJTNCJTBBJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTIwY2FzZSUyMCUyMnJlbG9hZFBhZ2UlMjIlM0ElMEElMjAlMjAlMjAlMjAlMjAlMjAlMjAlMjAlMjAlMjB3aW5kb3cubG9jYXRpb24ucmVsb2FkJTI4JTI5JTNCJTBBJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTIwYnJlYWslM0IlMEElMjAlMjAlMjAlMjAlMjAlMjAlMjAlMjBjYXNlJTIwJTIybG9hZFNjcmlwdCUyMiUzQSUwQSUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMGlmJTI4JTIwJTIxd2luZG93LmlzUGVybWl0dGVkJTI4ZS5vcmlnaW4lMkMlMjAlNUIlMjdqb3Rmb3JtLmNvbSUyNyUyQyUyMCUyN2pvdGZvcm0ucHJvJTI3JTVEJTI5JTIwJTI5JTIwJTdCJTIwYnJlYWslM0IlMjAlN0QlMEElMjAlMjAlMjAlMjAlMjAlMjAlMjAlMjAlMjAlMjB2YXIlMjBzcmMlMjAlM0QlMjBhcmdzJTVCMSU1RCUzQiUwQSUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMGlmJTIwJTI4YXJncy5sZW5ndGglMjAlM0UlMjAzJTI5JTIwJTdCJTBBJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTIwc3JjJTIwJTNEJTIwYXJncyU1QjElNUQlMjAlMkIlMjAlMjclM0ElMjclMjAlMkIlMjBhcmdzJTVCMiU1RCUzQiUwQSUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMCU3RCUwQSUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMHZhciUyMHNjcmlwdCUyMCUzRCUyMGRvY3VtZW50LmNyZWF0ZUVsZW1lbnQlMjglMjdzY3JpcHQlMjclMjklM0IlMEElMjAlMjAlMjAlMjAlMjAlMjAlMjAlMjAlMjAlMjBzY3JpcHQuc3JjJTIwJTNEJTIwc3JjJTNCJTBBJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTIwc2NyaXB0LnR5cGUlMjAlM0QlMjAlMjd0ZXh0JTJGamF2YXNjcmlwdCUyNyUzQiUwQSUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMGRvY3VtZW50LmJvZHkuYXBwZW5kQ2hpbGQlMjhzY3JpcHQlMjklM0IlMEElMjAlMjAlMjAlMjAlMjAlMjAlMjAlMjAlMjAlMjBicmVhayUzQiUwQSUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMGNhc2UlMjAlMjJleGl0RnVsbHNjcmVlbiUyMiUzQSUwQSUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMGlmJTIwJTIwJTIwJTIwJTIwJTIwJTI4d2luZG93LmRvY3VtZW50LmV4aXRGdWxsc2NyZWVuJTI5JTIwJTIwJTIwJTIwJTIwJTIwJTIwJTIwd2luZG93LmRvY3VtZW50LmV4aXRGdWxsc2NyZWVuJTI4JTI5JTNCJTBBJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTIwZWxzZSUyMGlmJTIwJTI4d2luZG93LmRvY3VtZW50Lm1vekNhbmNlbEZ1bGxTY3JlZW4lMjklMjAlMjAlMjB3aW5kb3cuZG9jdW1lbnQubW96Q2FuY2VsRnVsbFNjcmVlbiUyOCUyOSUzQiUwQSUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMGVsc2UlMjBpZiUyMCUyOHdpbmRvdy5kb2N1bWVudC5tb3pDYW5jZWxGdWxsc2NyZWVuJTI5JTIwJTIwJTIwd2luZG93LmRvY3VtZW50Lm1vekNhbmNlbEZ1bGxTY3JlZW4lMjglMjklM0IlMEElMjAlMjAlMjAlMjAlMjAlMjAlMjAlMjAlMjAlMjBlbHNlJTIwaWYlMjAlMjh3aW5kb3cuZG9jdW1lbnQud2Via2l0RXhpdEZ1bGxzY3JlZW4lMjklMjAlMjB3aW5kb3cuZG9jdW1lbnQud2Via2l0RXhpdEZ1bGxzY3JlZW4lMjglMjklM0IlMEElMjAlMjAlMjAlMjAlMjAlMjAlMjAlMjAlMjAlMjBlbHNlJTIwaWYlMjAlMjh3aW5kb3cuZG9jdW1lbnQubXNFeGl0RnVsbHNjcmVlbiUyOSUyMCUyMCUyMCUyMCUyMCUyMHdpbmRvdy5kb2N1bWVudC5tc0V4aXRGdWxsc2NyZWVuJTI4JTI5JTNCJTBBJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTIwYnJlYWslM0IlMEElMjAlMjAlMjAlMjAlMjAlMjAlN0QlMEElMjAlMjAlMjAlMjAlMjAlMjB2YXIlMjBpc0pvdEZvcm0lMjAlM0QlMjAlMjhlLm9yaWdpbi5pbmRleE9mJTI4JTIyam90Zm9ybSUyMiUyOSUyMCUzRSUyMC0xJTI5JTIwJTNGJTIwdHJ1ZSUyMCUzQSUyMGZhbHNlJTNCJTBBJTIwJTIwJTIwJTIwJTIwJTIwaWYlMjhpc0pvdEZvcm0lMjAlMjYlMjYlMjAlMjJjb250ZW50V2luZG93JTIyJTIwaW4lMjBpZnJhbWUlMjAlMjYlMjYlMjAlMjJwb3N0TWVzc2FnZSUyMiUyMGluJTIwaWZyYW1lLmNvbnRlbnRXaW5kb3clMjklMjAlN0IlMEElMjAlMjAlMjAlMjAlMjAlMjAlMjAlMjB2YXIlMjB1cmxzJTIwJTNEJTIwJTdCJTIyZG9jdXJsJTIyJTNBZW5jb2RlVVJJQ29tcG9uZW50JTI4ZG9jdW1lbnQuVVJMJTI5JTJDJTIycmVmZXJyZXIlMjIlM0FlbmNvZGVVUklDb21wb25lbnQlMjhkb2N1bWVudC5yZWZlcnJlciUyOSU3RCUzQiUwQSUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMGlmcmFtZS5jb250ZW50V2luZG93LnBvc3RNZXNzYWdlJTI4SlNPTi5zdHJpbmdpZnklMjglN0IlMjJ0eXBlJTIyJTNBJTIydXJscyUyMiUyQyUyMnZhbHVlJTIyJTNBdXJscyU3RCUyOSUyQyUyMCUyMiUyQSUyMiUyOSUzQiUwQSUyMCUyMCUyMCUyMCUyMCUyMCU3RCUwQSUyMCUyMCUyMCUyMCU3RCUzQiUwQSUyMCUyMCUyMCUyMHdpbmRvdy5pc1Blcm1pdHRlZCUyMCUzRCUyMGZ1bmN0aW9uJTI4b3JpZ2luVXJsJTJDJTIwd2hpdGVsaXN0ZWRfZG9tYWlucyUyOSUyMCU3QiUwQSUyMCUyMCUyMCUyMCUyMCUyMHZhciUyMHVybCUyMCUzRCUyMGRvY3VtZW50LmNyZWF0ZUVsZW1lbnQlMjglMjdhJTI3JTI5JTNCJTBBJTIwJTIwJTIwJTIwJTIwJTIwdXJsLmhyZWYlMjAlM0QlMjBvcmlnaW5VcmwlM0IlMEElMjAlMjAlMjAlMjAlMjAlMjB2YXIlMjBob3N0bmFtZSUyMCUzRCUyMHVybC5ob3N0bmFtZSUzQiUwQSUyMCUyMCUyMCUyMCUyMCUyMHZhciUyMHJlc3VsdCUyMCUzRCUyMGZhbHNlJTNCJTBBJTIwJTIwJTIwJTIwJTIwJTIwaWYlMjglMjB0eXBlb2YlMjBob3N0bmFtZSUyMCUyMSUzRCUzRCUyMCUyN3VuZGVmaW5lZCUyNyUyMCUyOSUyMCU3QiUwQSUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMHdoaXRlbGlzdGVkX2RvbWFpbnMuZm9yRWFjaCUyOGZ1bmN0aW9uJTI4ZWxlbWVudCUyOSUyMCU3QiUwQSUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMCUyMGlmJTI4JTIwaG9zdG5hbWUuc2xpY2UlMjglMjgtMSUyMCUyQSUyMGVsZW1lbnQubGVuZ3RoJTIwLSUyMDElMjklMjklMjAlM0QlM0QlM0QlMjAlMjcuJTI3LmNvbmNhdCUyOGVsZW1lbnQlMjklMjAlN0MlN0MlMjAlMjBob3N0bmFtZSUyMCUzRCUzRCUzRCUyMGVsZW1lbnQlMjAlMjklMjAlN0IlMEElMjAlMjAlMjAlMjAlMjAlMjAlMjAlMjAlMjAlMjAlMjAlMjAlMjAlMjAlMjAlMjByZXN1bHQlMjAlM0QlMjB0cnVlJTNCJTBBJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTdEJTBBJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTdEJTI5JTNCJTBBJTIwJTIwJTIwJTIwJTIwJTIwJTIwJTIwcmV0dXJuJTIwcmVzdWx0JTNCJTBBJTIwJTIwJTIwJTIwJTIwJTIwJTdEJTBBJTIwJTIwJTIwJTIwJTdEJTNCJTBBJTIwJTIwJTIwJTIwaWYlMjAlMjh3aW5kb3cuYWRkRXZlbnRMaXN0ZW5lciUyOSUyMCU3QiUwQSUyMCUyMCUyMCUyMCUyMCUyMHdpbmRvdy5hZGRFdmVudExpc3RlbmVyJTI4JTIybWVzc2FnZSUyMiUyQyUyMGhhbmRsZUlGcmFtZU1lc3NhZ2UlMkMlMjBmYWxzZSUyOSUzQiUwQSUyMCUyMCUyMCUyMCU3RCUyMGVsc2UlMjBpZiUyMCUyOHdpbmRvdy5hdHRhY2hFdmVudCUyOSUyMCU3QiUwQSUyMCUyMCUyMCUyMCUyMCUyMHdpbmRvdy5hdHRhY2hFdmVudCUyOCUyMm9ubWVzc2FnZSUyMiUyQyUyMGhhbmRsZUlGcmFtZU1lc3NhZ2UlMjklM0IlMEElMjAlMjAlMjAlMjAlN0QlMEElMjAlMjAlMjAlMjAlM0MlMkZzY3JpcHQlM0U=[/vc_raw_html][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]

Useful Links

| Name | Link |

|---|---|

| Ambasada Estonii w Warszawie | Estonian Embassy in Warsaw |

| Ambasada RP Polska w Tallinnie | Polish Embassy in Tallinn |

| Commercial Register (Sad Rejestrowy w Estonii) | Estonian Commercial Register |

| Urząd Skarbowy Estonia (EMTA) | Estonian Tax and Customs Board (EMTA) |

[/vc_column_text][/vc_column][/vc_row]